Leistung,, die sich auszahlt.

Aus Erfahrung besser

Seit Jahrzehnten gehören wir zu den Marktführern im Bereich Abrechnungsservices für das Gesundheitswesen. Für rund 30 Berufsgruppen im Gesundheitssystem bieten wir individuelle Lösungen, die Sie bei Ihrer täglichen Arbeit spürbar entlasten und im Rahmen der gesetzlichen Vorgaben bei der Abrechnung zuverlässig und zielgerichtet unterstützen. Unsere Softwarelösungen stehen für hohen Komfort: Das hilft Ihnen, sich in komplexen Strukturen schnell einen Überblick zu verschaffen und den administrativen Aufwand zu minimieren.

Wir in Zahlen

3

Standorte

(Wesel, Hannover,

Oldenburg)

550

Mitarbeiterinnen und Mitarbeiter

6300

Kundinnen und Kunden

6 Mio.

Belegabrechnungen

2,5 Mrd. Euro

Abrechnungsvolumen

Unser Portfolio

Der Komplexität im Gesundheitswesen begegnen wir mit durchdachter Spezialisierung. Um die unterschiedlichen Anforderungen der verschiedenen Berufsgruppen und behördliche Vorgaben optimal zu erfüllen, braucht es im Abrechnungsgeschäft ein hohes Maß an Expertise. Unser Team ist hierfür ideal aufgestellt: Unsere Mitarbeiterinnen und Mitarbeiter bringen spezifisches Know-how mit, um Kundinnen und Kunden aus den unterschiedlichsten Segmenten in Abrechnungsfragen zur Seite zu stehen:

Ambulante Pflege

Physiotherapie

Ergotherapie

Logopädie

Podologie

Hilfsmittel / Sanitätshäuser

Weitere Hilfsmittelerbringer

Krankenfahrten

Sie wollen es genau wissen?

Geben Sie uns 24 Stunden* Zeit. Wir erstellen Ihnen ein persönliches, auf Ihr Unternehmen zugeschnittenes Angebot. Mit nur wenigen Mausklicks erfahren Sie, wie viel unsere Services kosten.

*gilt an Werktagen (Mo-Fr)

Gemeinsam stark

bei der ARZ Haan AG

Teamwork ist bei uns alles. Flache Hierarchien, eine wertschätzende Arbeitskultur und ein harmonisches, interdisziplinäres Miteinander zeichnen uns aus. Sie möchten auch etwas bewegen in einer dynamischen Branche mit Zukunft? Dann kommen Sie zu uns.

Newsroom: Immer was los

Es ist gar nicht so leicht, im vielseitigen und komplexen Gesundheitssystem ständig auf dem Laufenden zu bleiben. In unserem Newsroom informieren wir Sie immer aktuell über Wissenswertes aus dem Markt. Click in & find out!

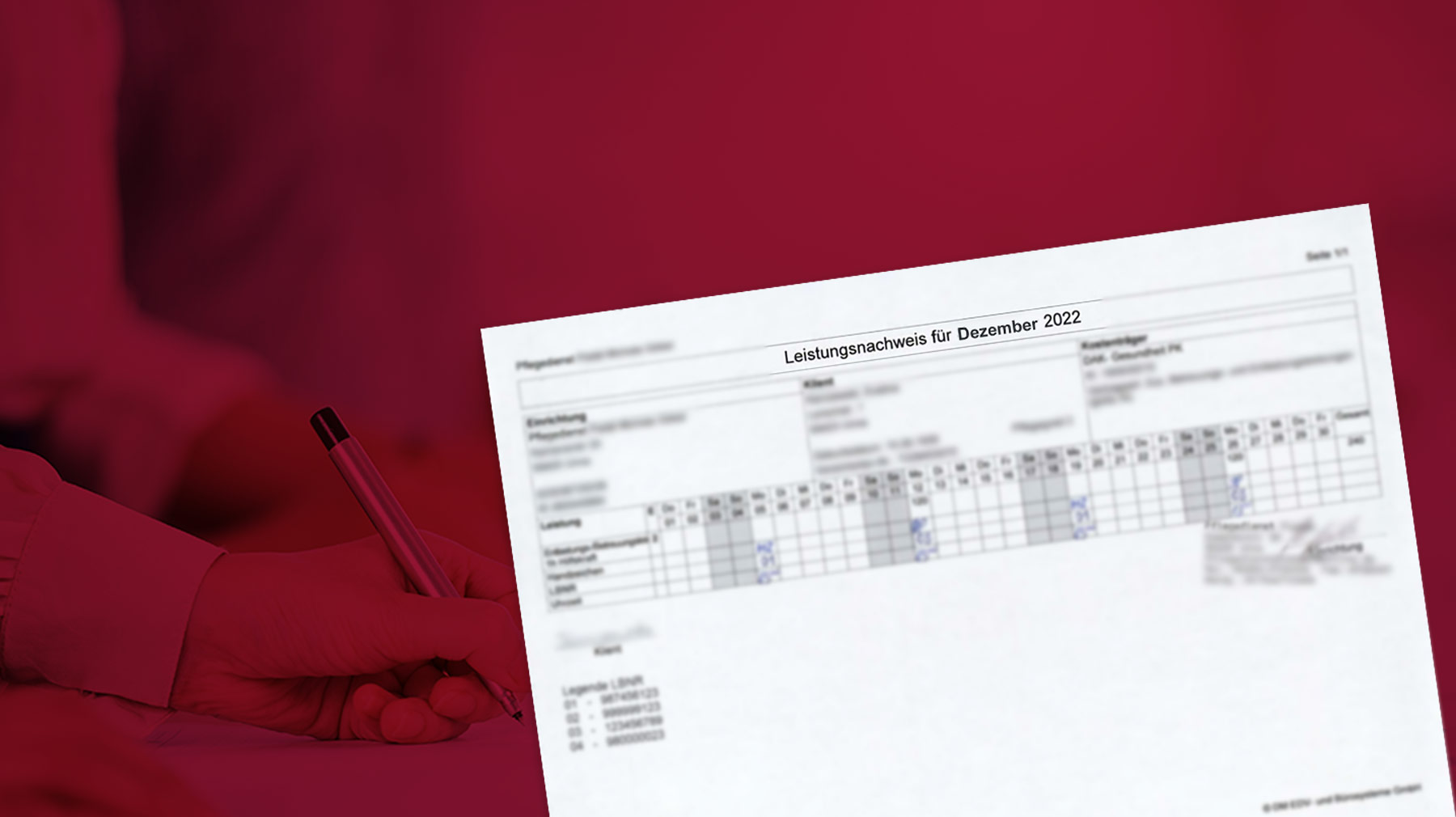

Neuigkeiten zur LBNR: Übergangsfrist verlängert

LBNR: Dokumentation auf Leistungsnachweisen

Pflege – Abrechnung ab 01.01.2023 nur noch mit Beschäftigungsnummer (LBNR)!

Pflege-Studie: Bedarf an ambulanter Pflege steigt deutlich

Die Corona-Pandemie hat eine neue Dynamik in der Pflege entfacht: Immer mehr Pflegebedürftige und ihre Angehörigen präferieren klar die häusliche Pflege. Doch dort fehlen Struktur und Personal – wie in der Pflege in Deutschland insgesamt.

So beantragen Sie eine IK-Nummer - ohne diese neun Ziffern geht nichts

Bacon ipsum dolor amet turducken capicola porchetta, boudin kevin bacon flank beef short ribs sirloin alcatra cupim tongue. Hamburger ball tip ground round kielbasa pig tri-tip landjaeger short loin.

Krankenfahrten - ein individuelles Verfahren bei der Abrechnung

Neues Formular Muster 12 in der Häuslichen Krankenpflege

Chancen in der ambulanten Pflege. Wie erfolgt die Abrechnung?

Smartphone im Auto: Fluch und Segen zugleich. Über die Vorteile und Risiken des Handys für Taxifahrer.

Das ändert sich durch die neue Heilmittelverordnung 01.01.2021 - Ein Überblick von A bis Z

Pflege: 12.000 Euro Förderung für die Digitalisierung sichern – Verlängert bis 2023

ARZ Haan AG baut mit Übernahme der TeamFaktor GmbH ihr Produktangebot im Dentalmarkt konsequent weiter aus

Hauptversammlung der ARZ Haan AG: Rekordergebnis und weiterer Kursanstieg

Hauptversammlung der ARZ Haan AG: Positive Geschäftsentwicklung mit Kundenwachstum und strategischen Akquisitionen